En esta entrada del Blog se presenta la senda temporal de las principales variables macroeconómicas fiscales de las AA.PP. españolas (medidas en % del PIB) actualizadas para el periodo 1964-2013. En concreto, se ha añadido la cifra provisional del año 2013 y se han corregido también todas las cifras anteriores con datos actualizados de las nuevas series elaboradas por el Instituto Nacional de Estadística (INE). Los datos provienen de las Cuentas Financieras de la Economía Española elaboradas por el Banco de España y de la Contabilidad Nacional de España elaborada por el INE. También se presentan previsiones de déficit público total (incluyendo los pagos de intereses de la deuda pública acumulada), del déficit público primario (sin incluir los pagos de intereses de la deuda pública acumulada) y del stock de deuda pública bruto (según la metodología del Déficit Público Excesivo), previsiones presentadas en el pasado mes de abril por el Ministerio Economía y Competitividad y en el pasado mes de mayo por la Comisión Europea para el periodo 2014-2017.

Me gustaría destacar los tres últimos periodos de la historia presupuestaria de la economía española: a) el ajuste fiscal del periodo 1996-2007; b) el deterioro brusco y profundo de las finanzas públicas en los años 2008 y 2009, después del inicio de la crisis económica derivada de la crisis financiera internacional; y c) el nuevo periodo de ajuste fiscal que comenzó en el año 2010 que avanza a un ritmo excesivamente lento para garantizar la sostenibilidad de las finanzas pública a largo plazo.

En el primer gráfico aparece la evolución de los ingresos totales, los gastos totales y los gastos netos de intereses de la deuda pública o gastos públicos primarios. En primer lugar, destacar el hundimiento de los ingresos en 2008 y 2009, y el espectacular crecimiento de las dos variables representativas de los gastos públicos en los años posteriores a 2008. En segundo lugar, a pesar de los esfuerzos realizados, los gastos totales y los gastos sin intereses de la deuda pública se situaron a finales de 2013 en el 45,3% y el 41,9% del PIB, respectivamente, lejos todavía de las cifras registradas antes del inicio de la crisis de 2008. Por último, los ingresos públicos no logran apenas recuperarse (suben tan sólo 0,6 puntos porcentuales en 2013) y se sitúan a niveles del año 1996 (38,6% del PIB), lejos todavía del máximo de recaudación alcanzado en 2007 (41,5% del PIB), último año del reciente periodo de expansión económica registrado en la economía española (1995-2007).

En el segundo gráfico se presenta la evolución del ahorro bruto total y del ahorro bruto excluido los pagos de intereses de la deuda pública del total de las AA.PP. La primera variable se obtiene del saldo conjunto de las cuentas corrientes (ingresos y gastos corrientes) de las AA.PP. (cuentas de producción, distribución y utilización de la renta). El ahorro bruto total y primario, que había crecido ininterrumpidamente en una década (desde 1997 a 2007), retrocedió bruscamente en el año 2008 y alcanzó en 2009 niveles negativos no conocidos en esta serie histórica. En el periodo 2010-2013 el ahorro público primario ha registrado una ligera mejora (1,1 puntos porcentuales en % del PIB), mientras que el ahorro público total incluso ha empeorado (0,3 puntos porcentuales del PIB) por el fuerte aumentos de los pagos de los intereses de la deuda pública acumulada. Ambas variables se sitúan todavía en 2013 en niveles negativos no deseables que incumplen la "regla de oro" de la política fiscal (emitir deuda pública solamente para financiar la inversión pública).

En el gráfico 3 se presenta la evolución temporal del superávit o déficit de las AA.PP. total y primario (excluidos los pagos de intereses de la deuda). Con más precisión, se trata de la capacidad (+) o necesidad de financiación (-) total y neta de intereses, obtenida como suma del ahorro bruto y del saldo de la cuenta de capital de las AA.PP. En este caso, se incluye además de los ingresos y gastos públicos corrientes, los ingresos y los gastos de capital de las AA.PP., incluida la inversión pública, entre otras partidas.

Como se puede observar en el gráfico, un periodo significativo de ajuste fiscal comenzó después de 1995 (año en el que se alcanzó un déficit público récord hasta entonces del -6,6%), para posteriormente reducirse en años sucesivos el déficit hasta el año 2004, y generándose superávit públicos crecientes en el periodo 2005-2007. Nuevamente, el año 2008 marca un cambio de tendencia brusco, al aparecer cifras de déficit público total del -4,5%, cifras no registradas desde el año 1996. En el año 2009 se alcanzó una nueva cifra récord: un -9,4% de déficit público primario y un -11,1% de déficit público total en estos 50 últimos años de historia de la hacienda pública española. El proceso de consolidación fiscal que había tenido relativo éxito en el periodo 2010-2011, se frenó significativamente en 2012, aunque se ha vuelto ha encauzar en el año 2013. De hecho, el déficit público total se ha reducido en 3,5 puntos porcentuales del PIB en 2013 hasta alcanzar el 7,1%, mientras que el déficit público primario se ha reducido en 3,9 puntos porcentuales del PIB, hasta situarse en el 3,7% del PIB.

No obstante, el déficit público total actual (-7,1% del PIB) se mantiene en una cifra aún muy alejada del límite del -3,0% vigente para los países de la zona del euro. El problema fiscal refleja tanto la insuficiente caída del gasto público, como la insuficiente recaudación impositiva.

En el gráfico 4 se muestra la senda temporal de dos variables representativas del stock de deuda pública de las AA.PP. La primera es el stock de deuda pública total medido por el conjunto de los pasivos financieros totales de las AA.PP. En el segundo caso, la segunda variable representativa del stock de deuda pública (menor en niveles por las partidas que incluye) es construido según la metodología del Protocolo de Déficit Excesivo (PDE) incluido en el Pacto de Estabilidad y Crecimiento de la zona del euro (esta es la cifra oficial que pública el Banco de España y el Banco Central Europeo sobre el total de la deuda pública española). En ambos casos, la reducción es espectacular desde el año 1996 hasta el año 2007, y nuevamente se produce un deterioro muy significativo y persistente desde el inicio de la crisis financiera internacional en el año 2008. Con más detalle, en el año 2013 el stock de deuda pública según la metodología del PDE ha vuelto a crecer hasta alcanzar la cifra récord del 93,9% del PIB, sobrepasando ampliamente el límite impuesto por el Tratado de Maastricht (60% del PIB).

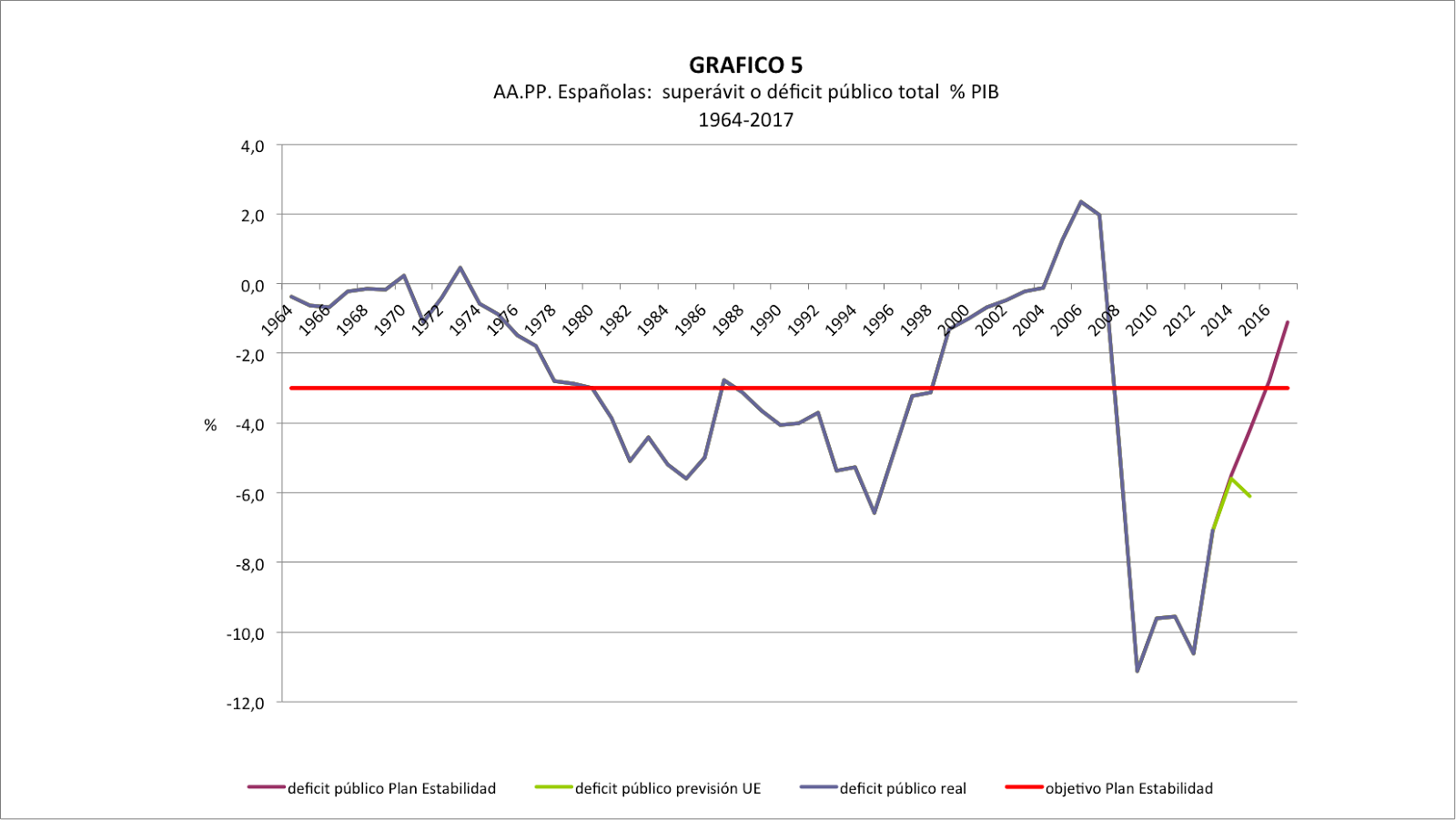

En los gráficos 5 y 6 se han añadido a los gráficos 3 y 4, algunas previsiones disponibles para el periodo 2014-2017 de las cifras del déficit público total y del stock de deuda pública según la metodología PDE. Las previsiones del Ministerio de Economía y Competitividad provienen de la publicación Actualización del Programa de Estabilidad, 2014-2017 remitida a la Comisión Europea el pasado mes de abril, mientras que las previsiones de la Comisión Europea aparecen en el informe European Economic Forecast, Spring 2014, publicado el pasado mes de mayo.

Por una parte, las previsiones disponibles para el déficit público total (gráfico 5) del Ministerio de Economía y Competitividad indican que la continuidad del proceso de ajuste fiscal en 2014-2017 posibilitarán que el déficit del conjunto de las AA.PP. alcance a finales de 2016 y 2017 el 2,8% y el 1,1%del PIB, respectivamente, situándose ya por debajo del límite impuesto por el Tratado de Maastricht del -3%. Las previsiones de la Comisión Europea son mucho más pesimistas y los técnicos del organismo estiman que en 2015 volverá a empeorar el déficit público total hasta situarse en el 6,1% del PIB.

¿A qué se deben estas significativas diferencias en las previsiones del déficit público total nivel stock de deuda pública (en % del PIB) del Ministerio y la Comisión Europea?

Las diferencias se sustentan en las importantes divergencias que existen entre las respectivas previsiones de la tasas de crecimiento real de la economía, de las tasas de interés real de la deuda pública y del nivel de déficit público primario (variable dependiente a su vez de la dinámica de ingresos públicos y de gastos públicos excluidos los pagos por intereses de la deuda pública), variables responsables de la dinámica temporal de la deuda pública (junto al nivel actual del stock de deuda pública).

Por otra parte, las previsiones de la Comisión Europea sobre la evolución del stock de deuda pública según la metodología del PDE (gráfico 6) son claramente pesimistas. Los técnicos del organismo estiman que el stock de deuda pública se situará a finales de 2014 en el 100,2% del PIB, mientras que a finales de 2015 ya alcanzará el 103,8% (cifras muy alejadas del límite impuesto en el Tratado de Masstricht del 60% del PIB). Por otra parte, el stock de deuda pública alcanzó a finales de julio de 2014 los 1.005.714 millones, lo que representa ya el 98,2% del PIB, según las cifras difundidas el 17 de septiembre por el Banco de España.

Si el crecimiento económico de la economía española no se acelera significativamente (a tasas de crecimiento real del PIB cercanas al 3%), la situación de las finanzas públicas podría desembocar en un futuro no muy lejano en un "default" (impago) de la deuda pública. Y no sería la primera vez. En el siguiente cuadro se recogen las 14 veces que España ha iniciado un procedimiento puro de impago de su deuda pública desde 1557. Además somos lo que más veces nos hemos declarado en alguna variante de "default" entre 1340 y 2011. [1]

-----

[1] Fuente: Reinhart, C.M. y & Kenneth S. Rogoff, K.S. (2014): "This Time is Different: A Panoramic View of Eight Centuries of Financial Crises", Annals of Economics and Finance, Society for AEF, vol. 15(2), pp. 1065-1188; Domínguez Martínez, J.M. y López del Paso, R. (2011): "Situaciones de impago de deuda soberana", eXtoikos, No. 4, pp. 147-152.

1 comentario:

Muy interesante Vicente -demasiado incluso. Esto del fenómeno bola de nieve me fascina. Cual debe ser el interés medio real del stock de deuda pública? No pueden renegociarlo a la baja? Por otra parte de aquí que alcancemos los niveles del Japón...a propósito, que parte de este stock de deuda está en manos españolas? Lifelong learning!

Molt cordialment, Vicenç

Publicar un comentario