La economía americana creció a una tasa anual del +3,53% en el tercer trimestre de 2009. El giro del comportamiento del crecimiento económico puso fin a cuatro trimestres consecutivos de contracción económica, la primera vez que eso sucede desde 1947, cuando se empezaron a calcular cambios trimestrales. Además, ha sido también la primera expansión desde el segundo trimestre de 2008, cuando la economía experimentó una leve mejoría. Como se puede observar en el cuadro adjunto (hacer clic para verlo más grande), está expansión del 3,5% del PIB se ha basado fundamentalmente en la aportación positiva del consumo privado (+2,36%), impulsado por las compras de casas y automóviles con subvenciones del Gobierno Federal. También destaca la recuperación y la aportación positiva de las exportaciones (+1,49%), de la variación de las existencias (inventariable) (+0,94%) y de la inversión productiva en capital fijo (+0,28%), aunque en este caso impulsada por la inversión residencial o en viviendas (+0,53%), ya que la inversión no residencial ha registrado una contribución negativa al crecimiento del PIB real de -0.24 puntos porcentuales.

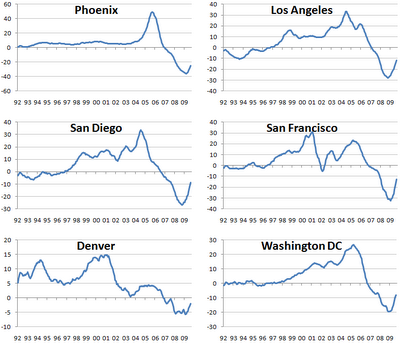

A pesar de la incipiente recuperación económica y del aumento de las compras de viviendas impulsadas por los planes de apoyo del Gobierno Federal, el mercado de la vivienda en EE.UU. sigue mostrando señales de debilidad, con caídas interanuales de los precios de la vivienda aunque con tasas negativas menos elevadas. En los gráficos adjuntos se presentan los cambios en los precios de la vivienda en EE.UU. en el último año (agregados y de los principales núcleos urbanos), así como su evolución temporal desde 1992 hasta la actualidad.

El catedrático de Economía de la Universidad de Yale, Robert Shiller, elaboró en 2006, a través de su empresa Macromarkets LLC, y en colaboración con Standard & Poors los índices S&P/Case-Shiller Home Price . Estos índices reflejan la evolución de los precios de las viviendas de las diez y de las veinte áreas metropolitanas más importantes del país: a) el Composite-10 (Nueva York, Boston, Washington, Miami, Chicago, Denver, Las Vegas, Los Ángeles, San Francisco y San Diego); y b) el Composite-20 (Nueva York, Boston, Washington, Miami, Chicago, Denver, Las Vegas, Los Ángeles, San Francisco, San Diego, Atlanta, Charlotte, Cleveland, Dallas, Detroit, Minneapolis, Phoenix, Portland, Seattle y Tampa). Las últimos cifras disponibles de los índices Standard & Poor's/Case Shiller Home Price corresponden a los datos relativos a agosto de 2009.

En el primer gráfico adjunto se presenta la caída de los precios de la vivienda en cada una de las ciudades americanas y en los dos índices compuestos en el último año (agosto 2009/agosto 2008). Aún se registran caídas interanuales de los precios de la vivienda muy significativas en los dos índices compuestos (-11%) y en la mayoría de las ciudades, destacando Las Vegas (-30%), Phoenix (-25%), Detroit (-23%), Miami (-19%) y Tampa (-18%). En el lado opuesto, con las retrocesos más bajos interanuales de los valores inmobiliarios se sitúan las áreas metropolitanas de Dallas, Denver, Cleveland y Boston, con caídas del -1%, -2%, -3% y -4%, respectivamente.

En el segundo gráfico se puede observar desde una perspectiva histórica (1992-2009) como los precios de la vivienda de las principales áreas metropolitanas de EE.UU. siguen mostrando caídas interanuales, aunque a un menor ritmo que en meses anteriores.

1 comentario:

Una pregunta respecto a los datos del mercado de la vivienda USA: ¿se consideran todas las viviendas (nuevas y de segunda mano)?

En el caso de las nuevas puede tener efectos de arrastre, pero en el segundo cambiamos de manos un activo que presenta ahora precios más interesantes. Lo digo porque en España se diferencia, creo, una de otra.

Publicar un comentario