El reciente aumento de la inflación en los países avanzados se debe a una reducción en la capacidad de una economía para ofrecer bienes y servicios, a un aumento en la demanda de bienes y servicios, o probablemente a la conjunción de ambos factores.

Por un lado, varios son los factores de oferta que han generado una mayor inflación:

- La escasez de chips y semiconductores que ha afectado principalmente a la industria automovilística, aunque no a la única.

- Los costes relacionados con el Brexit y las perturbaciones comerciales en el Reino Unido y, en mucha menor medida, en la zona del euro.

- El aumento de los precios de las materias primas y, en particular, el de los precios de la energía, especialmente después de la invasión rusa de Ucrania.

- La reducción de la oferta laboral por la conjunción de varias causas: i) el miedo al COVID-19; ii) la aceleración de la jubilación anticipada; iii) y la caída en los flujos migratorios internacionales.

- Los cierres forzosos de las fabricas y oficinas en respuesta a los brotes de COVID-19.

- Los efectos colaterales de los cierres de COVID-19 a través de las cadenas de suministro.

- Las interrupciones relacionadas con el COVID-19 en el transporte marítimo y en el comercio transfronterizo.

- El traslado de la demanda de los consumidores de los servicios a los bienes después de la Pandemia que se enfrentó con las limitaciones de la capacidad productiva de las empresas y contribuyó al alza de los precios de los productos básicos y a las interrupciones en la cadenas de suministros.

- La caída en la credibilidad anti-inflacionaria de algunos bancos centrales que ha provocado en algunos países que las empresas aumenten los precios de sus productos y/o reduzcan su producción sin alterar el precio del producto.

Por otro lado, los factores de demanda que han influido en el alza de la inflación son también de diversa índole:

- Las políticas fiscales expansivas dirigidas a apoyar a hogares y a empresas en 2020 y 2021 en EE. UU. y en la zona del euro.

- Las políticas monetarias no convencionales expansivas implementadas en 2020 y 2021 en algunos países, especialmente en la zona del euro.

Por último, hay factores que afectan tanto a la oferta como a la demanda. El principal son los efectos de los movimientos del tipo de cambio nominal. Recordemos que una depreciación de la moneda nacional aumenta la demanda de productos nacionales, pero encarece las materias primas importadas y, por lo tanto, reduce la oferta. Esto ha sido especialmente grave en el caso de la zona del euro, donde la fuerte depreciación del euro con el dólar (un 21,4% entre el 6 de enero de 2021 y el 8 de julio de 2022) ha provocado un fuerte aumento de los precios de la energía (inflación importada) que, en última instancia, se ha trasladado a la inflación nacional.

En esta entrada del Blog nos ocupamos específicamente de la presión ejercida en la tasa de inflación por las cadenas de suministro a nivel mundial. Para tal fin, utilizamos el nuevo índice de presión de la cadenas de suministro a nivel global elaborado por la Reserva Federal de New York. Se trata del Índice de Presión de la Cadena de Suministro Global (Global Supply Chain Pressure Index, GSCPI), un indicador de la interrupción en las cadenas de suministro globales.

Las interrupciones en la cadenas de suministros se han convertido en un gran desafío para la economía mundial desde el comienzo de la pandemia de COVID-19. Los cierres de fábricas (particularmente en Asia) y los bloqueos generalizados y las restricciones de movilidad han provocado interrupciones en las redes logísticas, aumentos en los costes de envío de las mercancías y un aumento en los tiempos de entrega.

El GSCPI integra algunas variables que recogen factores de oferta que ejercen presión sobre la cadena de suministro global, tanto a nivel nacional de EE.UU. como a nivel internacional.

Por un lado, el GSCPI recoge algunos indicadores que miden los costes de transporte transfronterizo de mercancías:

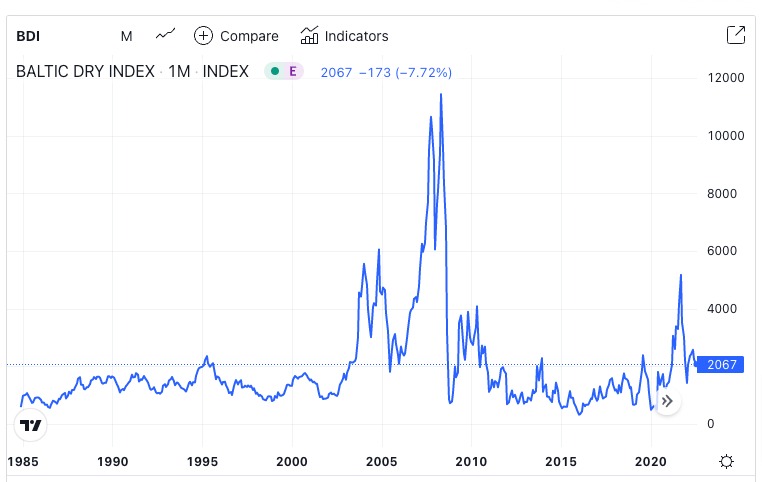

- El índice Baltic Dry Index (BDI), que recoge el coste de envío de materias primas, como el carbón o el acero.

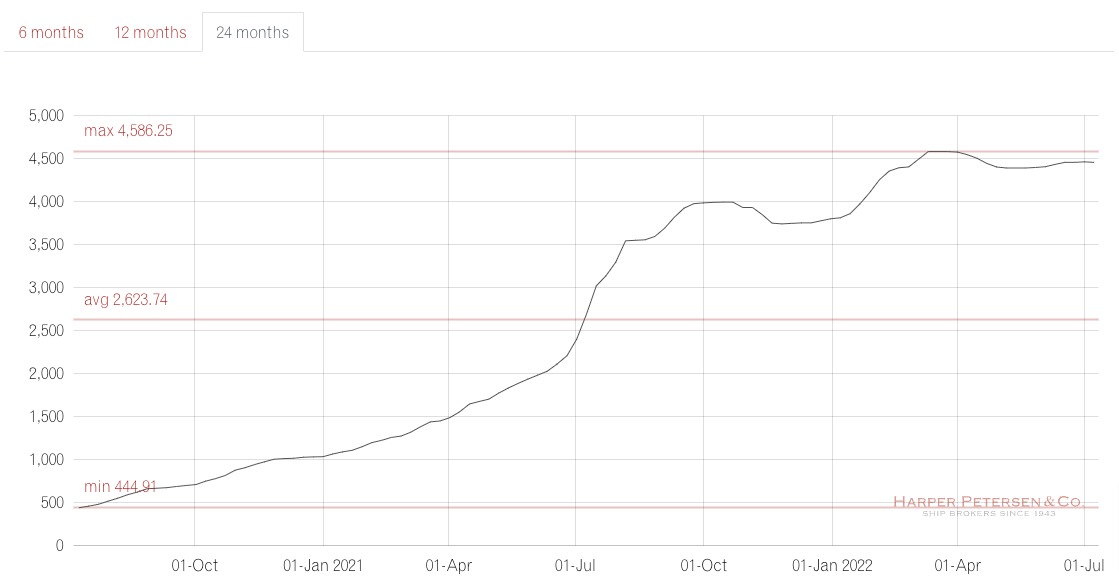

- El índice Harpex Index (HI), que recoge los cambios en las tarifas de transporte de contenedores en el mercado de alquiler de 8 tipos de buques portacontenedores.

- Finalmente, la Oficina de Estadísticas Laborales de EE.UU. (BLS, siglas en inglés) construye índices de precios que miden el costo del transporte aéreo de carga hacia y desde los EE.UU. En este caso, el GSCPI utiliza los índices de precios de carga aérea saliente y entrante para el transporte aéreo de EE.UU. hacia y desde Asia y Europa.

Por otro lado, el GSCPI también también integra varios componentes relacionados con la cadena de suministro cuyo origen son

las encuestas del índice de gerentes de compras (PMI). En concreto, se utiliza los relacionados con las empresas manufactureras en siete economías interconectadas a través de cadenas de suministro globales: China, la zona del euro, Japón, Corea del Sur, Taiwán, el Reino Unido y los EE.UU.

En los dos primeros gráficos se muestran la evolución temporal del primer grupo de indicadores que se centran en los costes de transporte.

En el Gráfico 1 se muestra la evolución temporal del Baltic Dry Index (hacer clic sobre el mismo para verlo más grande). El Baltic Dry Index es publicado diariamente por la organización de la industria marítima Baltic Exchange en Londres y proporciona un punto de referencia para el precio de transportar las principales materias primas por mar. El índice es una combinación de tres subíndices que miden diferentes tamaños de buques graneleros: Capesize, que normalmente transportan cargamentos de mineral de hierro o carbón de unas 150.000 toneladas; Panamax, que normalmente transporta cargas de carbón o cereales de unas 60.000 a 70.000 toneladas; y Supramax, con una capacidad de carga entre 48.000 y 60.000 toneladas. El Baltic Dry Index tiene en cuenta 23 rutas de envío diferentes que transportan carbón, mineral de hierro, granos y muchos otros productos básicos.

Gráfico 1

Baltic Dry Index, 1 enero 1985 - 1 julio 2022

En el Gráfico 2 se muestra la evolución temporal del Harpex Index. El Harpex Index se considera un indicador adecuado de la actividad marítima de la flota económica mundial, ya que hace un seguimiento de los cambios en las tarifas de flete de los portacontenedores en categorías amplias, a diferencia del Baltic Dry Index que hace un seguimiento de los costes de flete de los buques de carga seca que suelen transportar cargas a granel y materias primas como carbón, mineral y cereales.

Gráfico 2

Harpex Index, 1 julio 2020 - 8 julio 2022

Cabe destacar que ambos índices de costes de envío de mercancías han experimentado un enorme crecimiento desde el comienzo de la recuperación global de la pandemia de COVID-19, aunque el Baltic Dry Index ha comenzado a desacelerarse en los últimos meses.

A continuación en el Gráfico 3 se muestra la evolución temporal de los índices que miden los costes de entrada y salida del flete aéreo entre EE.UU. y Asia, y entre EE.UU. y Europa. Los costes del flete aéreo desde Asia y Europa a los EE.UU. (línea azul) se aceleraron especialmente en 2020, ya que las aerolíneas redujeron drásticamente la capacidad de flete aéreo (principalmente desde China) en respuesta a la Pandemia.

Gráfico 3

Fletes aéreos, Enero 2006 - Diciembre 2021

En el Gráfico 4 se muestra la evolución temporal de

l segundo conjunto de indicadores que se basa en datos de fabricación a nivel de país de las encuestas del índice de gerentes de compras (PMI).

A partir de estas encuestas de PMI se utilizan 3 subcomponentes de los PMI de manufacturas específicos de cada país: a) "delivery times" (tiempos de entrega), que captura la medida en que los retrasos en la cadena de suministro en la economía afectan a los productores, una variable que puede considerarse como una identificación de un problema puramente de suministro; b) ”backlogs” (atrasos), que cuantifica el volumen de pedidos que las empresas han recibido pero que aún tienen que comenzar a trabajar o completar; c) y, finalmente, "purchasses goods" (existencias compradas), que mide el grado de acumulación de inventario por parte de las empresas en la economía.

Como se puede observar en el gráfico estas medidas de cuellos de botella en la oferta han aumentado drásticamente durante el período de recuperación reciente tras la Pandemia, y este aumento ha sido más notable en el subcomponente de "tiempos de entrega" de los PMI en estas siete economías.

Gráfico 4

Subcomponentes del PMI, Enero 2006 - Diciembre 2020

La Reserva Federal de New York utiliza los datos de las cuatro variables antes analizadas (

Baltic Dry Index,

Harpex Index, Fletes aéreos e índices PMI) para construir

la evolución mensual del Índice de Presión de la Cadena de Suministro Global (GSCPI).

El Gráfico 5 muestra la evolución mensual del Índice de Presión de la Cadena de Suministro Global (GSCPI) desde su inicio en 1997. El índice está normalizado de modo que un cero indica que el índice está en su valor promedio con valores positivos que representan cuántas desviaciones estándar índice está por encima de este valor promedio (y los valores negativos representan lo contrario).

Gráfico 5

Evolución del índice de Presión de la Cadena de Suministro Global (GSCPI)

29 Septiembre 2007 - 29 Junio 2022

Se puede ver fácilmente en el gráfico como el GSCPI salta bruscamente al comienzo del período de la Pandemia, cuando China impuso drásticas medidas de bloqueo. Posteriormente, el índice cayó brevemente cuando la producción mundial comenzó a volver a estar en su media en el verano de 2020, antes de aumentar a un ritmo dramático durante el invierno de 2020 (con el resurgimiento del COVID) y el período de recuperación económico posterior.

Más recientemente, el GSCPI parece indicar que las presiones de la cadena de suministro global, aunque siguen siendo históricamente altas, han alcanzado su punto máximo en diciembre de 2021. Finalmente, durante los últimos tres meses las presiones de la cadena de suministro global han ido disminuyendo ligeramente, lo que podría ayudar a relajar en un futuro las actuales tensiones inflacionarias.

Por último, una

reciente investigación de la Reserva Federal de New York confirma que los factores de oferta global relacionados con las interrupciones de la cadena de suministro y los mercados energéticos están asociados con movimientos recientes en algunas medidas de la tasa de inflación en las economías avanzadas.

_________________________________________________________

Como citar esta entrada del Blog:

Vicente Esteve, "Nuevo índice de presión de las cadenas de suministros a nivel global", Universidad de Valencia, Blog Viaje al Fondo de las Finanzas Internacionales, 11/7/2022,

http://vicenteesteve.blogspot.com/2022/07/nuevo-indice-de-presion-de-las-cadenas.html

1 comentario:

Muy bueno el articulo yo deseo empezar en linea acá https://fp-adistancia.es/curso-fp-administracion-y-finanzas-a-distancia creo que este tipo de educación brinda a los estudiantes flexibilidad en términos de cuándo pueden acceder al contenido del curso y qué tan rápido lo recorren.

Publicar un comentario