En esta entrada del Blog mostramos como la vieja idea de la Escuela de Economía Monetarista de Chicago de que existe una relación estrecha entre la oferta monetaria y la tasa de inflación (aunque el efecto puede tardar y se han estimado desfases de entre 6 meses y 2 años) parece que murió después de la crisis financiera de 2008, para volver a resucitar después de la recuperación económica tras la Pandemia del Covid-19, tal y como muestra la Federal Reserve Bank of St. Louis.

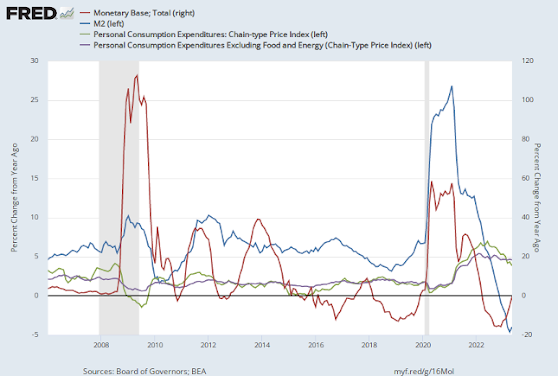

Los gráficos 1 y 2 presentan la tasa de crecimiento interanual del agregado monetario M2 representativo de la oferta monetaria de EE.UU. [1], y de los dos indicadores más utilizados para medir la tasa de inflación de EE.UU. [2]. Los datos son para un periodo de tiempo amplio (enero 1960-mayo 2023) y para un periodo de tiempo más cercano (enero 2015-mayo 2023), respectivamente.

En primer lugar, los gráficos 1 y 2 muestran que la tasa de crecimiento interanual de la M2 (línea verde) se ha comportado de manera nunca vista desde febrero de 2020. Con más detalle, la M2 creció a tasas récord durante la pandemia de COVID-19 desde febrero de 2020 hasta 2022, pero ha disminuido también a tasas récord desde finales de 2022.

Por un lado, el crecimiento interanual del 26,9% registrado en febrero de 2021 supera fácilmente las tasas de crecimiento que se dieron durante la vigencia de los programas de flexibilización cuantitativa de la Reserva Federal del periodo 2008-2015, e incluso de los periodos de alta inflación registrados en las décadas de 1970 y 1980.

Por otro lado, las tasas de crecimiento negativas registradas en la actualidad del agregado M2 (diciembre 2022 a mayo 2023) tampoco tienen precedentes históricos. De hecho, no ha habido otro mes de caída interanual en la M2 en la serie histórica desde el año 1960.

En segundo lugar, el gráfico 2 muestra que el comportamiento de la inflación reciente (líneas roja y azul) ha sido consistente con un efecto retardado de la M2 en el comportamiento de la inflación (factores monetarios), tal y como defienden los postulados monetaristas. Con más detalle, la tasa de inflación medida por el índice PCE (línea roja) comenzó a aumentar en febrero de 2021, en el pico de las tasas de crecimiento de la M2 y un año después de que el crecimiento de la M2 comenzara a dispararse en febrero de 2020. No obstante, es cierto también que factores no monetarios afectaron a los movimientos a corto plazo de la tasa de inflación en 2022. De hecho, el mes de febrero de 2022 recoge el impacto inflacionario de la invasión rusa de Ucrania a través de los canales de los precios de las materias primas y de las cadenas de suministro internacionales.

------------

[1] Definición de M2:

- Antes de mayo de 2020, M2 engloba al agregado monetario M1 más 1) los depósitos de ahorro (incluidas las cuentas de depósito del mercado monetario); (2) los depósitos a plazo de pequeña denominación (depósitos a plazo en cantidades inferiores a 100.000 dólares) menos las cuentas de jubilación individuales (IRA) y los saldos de Keogh en instituciones de depósito; y (3) los saldos en fondos del mercado monetario (MMF, por sus siglas en inglés) minoristas menos los saldos de IRA y Keogh en MMF.

- A partir de mayo de 2020, M2 engloba a la M1 más (1) los depósitos a plazo de pequeña denominación (depósitos a plazo en cantidades inferiores a 100.000 dólares) menos los saldos de IRA y Keogh en instituciones de depósito; y (2) los saldos en MMF minoristas menos los saldos de IRA y Keogh en MMF.

- Antes de mayo de 2020, M1 engloba (1) la moneda fuera del Tesoro de EE. UU., los bancos de la Reserva Federal y las bóvedas de las instituciones de depósito; (2) los depósitos a la vista en bancos comerciales (excluidos los montantes en poder de instituciones de depósito, el gobierno de los EE. UU. y bancos extranjeros e instituciones oficiales) menos las partidas en efectivo en proceso de cobro y la Reserva Federal flotante (cheques); y (3) otros depósitos a la vista (OCD), que se materializan en una orden de retiro negociable, o NOW, y un servicio de transferencia automática, o ATS, cuentas en instituciones de depósito, cuentas de giro compartido en cooperativas de crédito y depósitos a la vista en instituciones de ahorro.

- A partir de mayo de 2020, M1 engloba (1) la moneda fuera del Tesoro de EE. UU., los bancos de la Reserva Federal y las bóvedas de las instituciones de depósito; (2) los depósitos a la vista en bancos comerciales (excluidos los montos en poder de instituciones de depósito, el gobierno de los EE. UU. y bancos extranjeros e instituciones oficiales) menos las partidas en efectivo en proceso de cobro y la Reserva Federal flotante (cheques); y (3) otros depósitos líquidos, consistentes en OCD y depósitos de ahorro (incluidas las cuentas de depósito del mercado monetario).

- Índice de Precios de los Gastos de Consumo Personal (PCEPI): índice de precios de gastos de consumo personal (encadenado) que es una medida de los precios de los bienes y servicios comprados por las personas que viven en los EE.UU., o quienes compran en su nombre, pagan por bienes y servicios. El cambio en el índice de precios PCE se utiliza para medir la inflación (o deflación) en una amplia gama de gastos del consumidor y para reflejar los cambios en el comportamiento del consumidor. Por ejemplo, si sube el precio de la carne de ternera, los compradores pueden comprar menos carne de ternera y más pollo. El índice de precios PCEPI es similar al índice de precios al consumidor de la Oficina de Estadísticas Laborales para consumidores urbanos. Los dos índices, que tienen sus propios objetivos y usos, se construyen de manera diferente, lo que da como resultado diferentes tasas de inflación.

- Índice de Precios de los Gastos de Consumo Personal Excluidos Alimentos y Energía (PCEPILFE): PCEPI excluidos Alimentos y Energía.

2 comentarios:

Desde la pandemia han habido muchos cambios y como trabajadora en la gestión empresarial los he notado, así que pienso que hay que tomar medidas urgentes para que todo esto mejore.

Saludos,

comptable Vic

Actualmente estoy realizando estudios en esta web, https://cursos2024.com/c-cursos-de-gestion-empresarial-2024 me ha sido de mucha utilidad este articulo, es evidente que ha realizado una investigación exhaustiva y ha presentado la información de manera clara y concisa, lo que facilita la comprensión del lector.

Felicito al autor por abordar un tema relevante y por ofrecer un análisis perspicaz que arroja luz sobre la compleja relación entre la oferta monetaria y la inflación en el contexto actual de la economía de Estados Unidos.

Publicar un comentario